A modern társadalmak egyik fő vívmánya a stabil élelmiszerellátás megteremtése volt, ez a stabilitás viszont időről időre mégis megkérdőjeleződik. India már tavaly szeptemberben 20%-os kiviteli vámot vezetett be a fehér és barna rizsfajtákra, ami idén ki lett bővítve a nem basmati rizsfajták teljeskörű exporttilalmára, és újabb korlátozások sincsenek kizárva. A feltehetően politikailag motivált lépéssel - Indiában 2024-ben választásokat tartanak, és Modi biztosra akar menni a rizs árának hazai letörésével a kifejezetten rossz termés mellett - a fő probléma, hogy az ország eddig a világ rizsexportjának 40%-áért volt felelős. Ezt tetézi, hogy több termelő hozama is el fog maradni a várakozásoktól: Dél- és Délkelet-Ázsiában illetve Európában a legtöbb területet aszály sújtotta, míg Kínában ezzel szemben rekordméretű esőzésekre és árvizekre került sor.

A modern társadalmak egyik fő vívmánya a stabil élelmiszerellátás megteremtése volt, ez a stabilitás viszont időről időre mégis megkérdőjeleződik. India már tavaly szeptemberben 20%-os kiviteli vámot vezetett be a fehér és barna rizsfajtákra, ami idén ki lett bővítve a nem basmati rizsfajták teljeskörű exporttilalmára, és újabb korlátozások sincsenek kizárva. A feltehetően politikailag motivált lépéssel - Indiában 2024-ben választásokat tartanak, és Modi biztosra akar menni a rizs árának hazai letörésével a kifejezetten rossz termés mellett - a fő probléma, hogy az ország eddig a világ rizsexportjának 40%-áért volt felelős. Ezt tetézi, hogy több termelő hozama is el fog maradni a várakozásoktól: Dél- és Délkelet-Ázsiában illetve Európában a legtöbb területet aszály sújtotta, míg Kínában ezzel szemben rekordméretű esőzésekre és árvizekre került sor.

A rizs stratégiai fontosságát valószínűleg nem kell magyarázni, a világon legalább 3.5 milliárd embernek a rizs jelenti a fő gabonaforrást. Bár tény, hogy a globális rizsfogyasztás 90%-áért az Indo-Pacifikus térség felelős, a probléma egyáltalán nem regionális jellegű. Ahogy később részletezni fogjuk, a mostani helyzet nem független az ukrán-orosz háborútól és a gabonamegállapodástól sem, mint ahogy a nyugati világban alapélelmiszer búza és kukorica ára is függ a rizsétől.

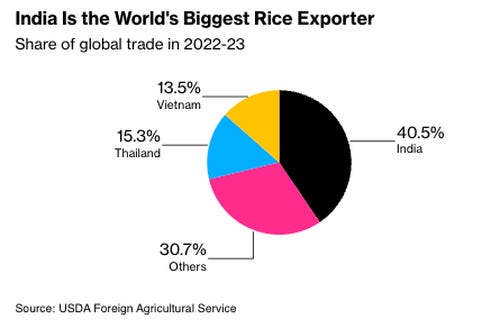

A világ rizsexportőrei. Indiát Thaiföld és Vietnám követi 15 illetve 13%-os globális részesedéssel

Ezzel együtt a potenciális rizshiány nem példa nélküli. Érdekes módon legutóbb szintén egy válságos évben, 2008-ban került sor hasonló eseménysorra. Ahogy az alábbi ábrán is látszik, a rizs árutőzsdéken jegyzett ára is ekkor érte el az eddigi csúcsot, bár a jelenlegi árfolyam - 18 dollár/Cwt - sincs messze ettől.

2007-8-ban a félelmeket az olaj árának drasztikus emelkedése okozta, melyek értelemszerűen növelik a termőföld megművelésének fajlagos költségét is. Erre válaszul India és Vietnám átmenetileg szintén exportkorlátozásokat vezetett be. A válság súlyosbodását végül úgy sikerült elkerülni, hogy a fejlettebb kelet-ázsiai államok élen Japánnal - melyek jelentős tartalékokat halmoznak fel a rizsből elővigyázatosságból - tárgyalásokat kezdtek a rizsfeleslegük értékesítéséről a nettó importőr országokkal, például a Fülöp-szigetekkel.

A világ legnagyobb rizstermelői. Jól látszik, hogy mind Japán, mind Kína jelentős termelő, ők érdemben nem exportálnak, a termelés elsősorban a hazai igényeket fedezi

2008-hoz hasonlóan ma is az elmaradottabb kelet-ázsiai országok vannak kitéve a legnagyobb veszélynek. A 100 milliós Fülöp-szigetek - mely Kína után a második legnagyobb importőr - és a 270 milliós Indonézia mind rizsbehozatalra szorulnak. Utóbbi esetében megvan az opció egy államközi megállapodásra Indiával, mely lehetővé tenné 1 millió tonna leszállítását az exportkorlátozások ellenére. Ez a lépés valószínűleg jelentősen csökkentené a rizs világpiaci árát.

A második és harmadik legnagyobb exportőr Thaiföld és Vietnám politikája szintén fontos tényező. Utóbbi egyelőre tartózkodott az exportkorlátozások bevezetésétől és idén relatíve jó hozamot realizált, míg előbbi kifejezetten üdvözölte India lépését. Ezzel ugyanis a délkelet-ázsiai ország tárgyalási helyzete javul, és újabb exportpiacokat is megszrezhet akár, thai oldalról tehát szintén nincs tervben a rizs kivitelének csökkentése.

További kérdés Kína pozíciója. Bár az ország a legnagyobb rizstermelő a világon, ő a legjelentősebb importőr is egyben. Ezzel együtt Kína rendelkezik a legnagyobb rizstartalékokkal, melyekkel akár a nullára is csökkenthetné az idei rizsimportját, mely szintén nyugtatólag hatna a világ árutőzsdéire. Kérdés, hogy ezek mennyire elérhetőek a központi kormány számára (a rizs nagyrészt vidéken, egy decentralizált rendszer alapján van tárolva), illetve hogy a kínai vezetés elég nagyvonalú lenne-e egy valódi krízishelyzetben, ahogy Japán az volt 2008-ban. Utóbbi viszont idén a 15 évvel ezelőttinél már alacsonyabb tartalékkal rendelkezik, de akár félmillió tonna rizs szétosztása külföldön továbbra is megoldható lehet.

Ezzel együtt - a regionális termésvisszaesések ellenére - a globális rizstermelés még így is valószínűleg eléri a tavalyi év szintjét, illetve azt akár 8 millió tonnával meg is haladhatja. A krízis tehát elsősorban logisztikai természetű, bár ennek is nagyon súlyos hatása lehet.

További hasonlóság 2008-hoz, hogy egyszerre kerül sor a búza- és a rizsexport körüli anomáliákra. Bár a búzatermelést részben visszavetette az ukrán termőföldek részleges hadműveleti területté való válása, a valódi probléma itt is allokációs jellegű, és annak feloldása elsősorban Oroszországtól függ. Ahogy az alábbi ábrán látszik, a búzát egy darabig a legmagasabban a rizshez hasonlóan szintén 2008-ban jegyezték, de az ukrajnai invázióval párhuzamosan ez végül meg lett döntve (az ábráról már lemaradt) 2022 elején. Azóta viszont - az úgynevezett gabonaegyezmény hatására, ahogy az ukrán kikötőket el tudta hagyni a búza - ez jelentősen csökkent. Oroszország viszont idén nyáron egyodalúan felmondta az egyezményt.

Ukrajna a világ búzaexportjának 10%-áért felelős, ennek kiesése tehát jelentős tétel lenne. A legrosszabb forgatókönyv értelemszerűen, ha az orosz fekete-tengeri embargó valóban működni fog, és a búzaexporttól függő országok a rizs felé nyúlnak, melynek piaca így kezelhetetlenné fog válni.

Végezetül, ne feledkezzünk meg Oroszország és Szaúd Arábia azon törekvéséről sem, ahogy idén fokozatosan visszafogják olajtermelésüket, hogy így verjék fel a fekete arany árát. Ez részben sikerült is, az idei mélypontnak számító 65 dolláros szintről elértük mostanra a 90 dollárt. Bár ez még nagyon messze van a 2008-as szinttől (145 dollár), a növekvő olajár mindig együtt jár az élelmiszerek árának emelkedésével is. A három hatás - indiai exportkorlátozások, fekete-tengeri gabonaembargó és az olajár növekedése - kontrollálatlan esetben egy valódi “tökéletes viharhoz” vezetne, bár erre érdemes mint csak alacsony valószínűségű vészforgatókönyre tekinteni egyelőre.

Ázsia a nyugati országokhoz képest relatíve jó árstabilitással bírt 2022-ben. Bár sok országban alapból magasabb volt az infláció már 2020-21 előtt is - lásd India, Pakisztán - az elmúlt években nem került sor további emelkedésre. Ennek egyik oka az olcsó orosz olaj beáramlása Kínába és Indiába, másfelől a rizs piacának stabilitása volt. Ezzel együtt a térség országainak - az amerikai kamatemelési ciklus miatt - a valutái általában vesztettek az értékükből a dollárhoz képest, ami csökkentette a lakosság életszínvonalát. Bár Kínában - ahogy nemrég írtunk róla - látszólag a defláció és az alacsony fogyasztás a fő probléma jelenleg, az élelmiszerinfláció csak tovább nehezítené az éppen a jüan leértékelődése ellen küzdő ország helyzetét. Ha ugyanis az importárak nőnek, ez rontana az ország külkereskedelmi mérlegén, ami a jüan további értékvesztéséhez vezet.

Végül érdemes azt is figyelembe venni, hogy a búza árának a rizzsel összefüggő emelkedése (azaz ha a búzát használják pótlékként a megugró rizsárak miatt) a nyugati inflációs nyomás újbóli felhevülését jelentené, mely újabb kamatemelésekhez vezetne. Ez annak fényében különösen problémás, hogy Európa már a gazdasági stagnálás határán van, és az amerikai munkaerőpiac is a gyengülés jeleit mutatja. Röviden tehát a 2008-ashoz hasonló rizskrízis elkerülésének fő prioritássá kell válnia.