A kínai gazdaság 2017 első két negyedévében 6,9%-al növekedett, mely után első látásra úgy tűnhet, az ázsiai óriás gazdasági problémáinak vége van. Az adatok viszont ennél árnyaltabb képet mutatnak. A torzító hitelezés nélkül Kína egy visszafogottabb, 3-4%-os növekedéssel számolhat.

A kínai gazdaság 2017 első két negyedévében 6,9%-al növekedett, mely után első látásra úgy tűnhet, az ázsiai óriás gazdasági problémáinak vége van. Az adatok viszont ennél árnyaltabb képet mutatnak. A torzító hitelezés nélkül Kína egy visszafogottabb, 3-4%-os növekedéssel számolhat.

A múlt nyáron sokat lehetett arról hallani, hogy Kínában egyfajta gazdasági összeomlás, csőd fenyeget, melyet viszont sikeresen elkerültek, és azóta a legtöbb nemzetközi elemző cég és szervezet (OECD) egyre optimistább lett a gazdaság helyzetét illetően. Ugyanakkor fontos azt is észrevenni - figyelmeztetnek egyre többen - hogy a növekedést főleg hitelből fedezik, az elmúlt évben például a teljes eladósodottság a GDP 35-40%-ában nőtt, miközben a gazdasági növekedés sem volt rossz, 7%-os. E mellett is egyértelmű persze, hogy a növekedés mesterkélt, és a befektetések nem hatékonyan vannak kezelve.

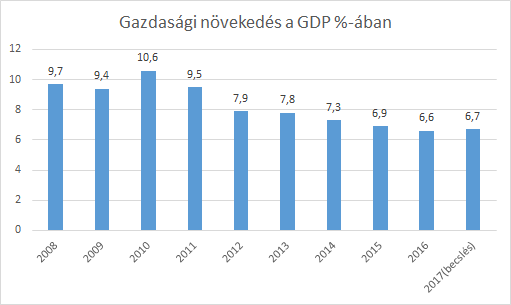

A kínai gazdaság lassuló tendenciája a 2000-es évek vége óta folyik, és 2011 óta a növekedés már nem is kétjegyű. Ez persze bizonyos szempontból szabályszerű - a fejlett gazdaságok is jó esetben 2-3%-al növekednek. Ami viszont a helyzetet bonyolultabbá teszi, hogy Kína még nem tart itt, egy közepes jövedelmű ország, és az idei 6,9%-os növekedés eléréséért nagyon komoly árat kellett fizetni. Éppen ezért nem célravezető a fejlett országok értékeivel összehasonlítani a különböző mutatókat, hiszen esetükben egy érettebb fázisról beszélhetünk, és 2. táblázatban látható országok közül a Kínához fejlettségben legközelebb álló Törökország mutatója mindössze kétötöde a kínainak. Kínában viszont egyre egyértelműbb, hogy a pénzügyi szektor nem érett meg ennek az adósságnak a kezelésére. Ennek oka, hogy ma még mindig szinte teljesen állami kézben van a bankszektor, és a pénzkölcsönzési politikát nem közgazdasági, hanem politikai alapokon hozzák meg. Éppen ezért maga a bankszektor csődje sem túl valószínű - ugyanis ahogy szó volt róla az állam vagy helyi kormányzat áll mögötte, ami egyfajta garanciát jelent.

E mellett viszont az eladósodottság fönnáll kivitelezők és épület-fejelsztők között is. Kínában ugyanis mára az egyetlen befektetési mód az ingatlan vásárlás és fejlesztés lett. Ez pedig egy öngerjesztő folyamat. Egyre több pénz áramlik ide, és így az árak is följebb és följebb kúsznak. Így alakultak ki szellemvárosok, hiszen senki nem akar ilyen áron lakáshoz jutni. Másfelől az eddig kialakult adósság is újabb adósságot szül, az újabb hitelek ugyanis nagyrészt a korábbiak törlesztésére fordítódnak. Összességében tehát nem beszélhetünk ma már kizárólag a bankok vagy a kormányzat felelőtlen politikájáról, mint problémáról, hanem rendszerszintű jelenségről van szó, és ma már csak strukturális reformok árán lehet egyszerre az adósságot is kezelni és a növekedést is fönntartani.

A kormányzat tisztában van ennek a problematikájával, viszont a felelőtlen hitelezést nem tudja, vagy nem akarja fölszámolni. Ennek okai sokrétűek. Sokan beszélnek belső érdekekről, hiszen a párt tagjai gyakran rendelkeznek jelentős gazdasági befolyással, főleg állami és helyi (lokális) vállalatokban, melyek a fő kedvezményezettjei a hitelkeknek. Másrészt idén tartják a Kommunista Párt plénumát, ahol a jelenlegi pártttikár, Xi Jinping fő célja, hogy megszilárdítsa hatalmát. Ehhez lenne segítség, mint igazolás, a magas gazdasági növekedés. Másfelől a hitelek megcsapolása elbocsátásokat idézne elő, ami Kínában, ami mára egy instabil, nehezen irányítható országgá vált, ahol jelentősek a társadalmi feszültségek, különösen aggasztó. A bankrendszer ugyanis továbbra is előnyben részesíti az állami vállalatokat, melyek alapvetően pazarlóan dolgoznak, és termelékenységük is alacsonyabb, sokszor felesleget termelve. Ezek a vállalatok a GDP nagyjából 50%-át teszik ki, ugyanakkor a teljes vállalati eladósodottságnak már kétharmadáért ők felelősek, és adósságaik a teljes eszközeik 65-75%ára rúgnak.

Kína előtt alapvetően három út áll a közeljövőre nézve, legalábbis közgazdasági értelemben ezekkel a következményekkel jár bármilyen megoldási program. Először is lehetséges a túlzott kapacitás leépítése, ami munkahelyek megszűnésével és munkanélküliséggel járna. Egy másik eshetőség, és alapvetően ez tűnik a leginkább kifizetődőnek gazdaságilag, hogy a helyi kormányzatok a GDP 1-2%-ának megfelelő vagyoni utalásokat hajtanak végre a lakosság felé. Ennek természetesen több módja van, szociális ellátások fejelsztése, ingenesség tétele, adókedvezmény, kedvezményes hitel stb., a lényeg azon van, hogy Kínában különösen alacsony a fogyasztás és a lakosság által tulajdonolt javak is. Ez az elsődleges oka annak, hogy továbbra sem sikerült átállni egy fogyasztás vezérelte növekedési pályára. És persze Kína folytathatja a hitelből finanszírozását a gazdasági növekedésnek, ami egyértelműen azt fogja eredményezni, hogy a hosszú távú kilátások jelentősen romlani fognak. Ugyanis a hitelezési gyakorlatok a vagyon további elszivattíúzását jelentik a lakosságtól, és a versenyképes kis- és középvállalkozásokról (hiszen az ő megtakarításaik és adóik a hitel fedezete). Hosszú távon ez olyan értékekhez fog vezetni, mint amilyen Japáné, 400-500%- a lesz az eladósodottság a GDP-nek.

Mindenesetre a túlzott (kapactiáson felüli) hitelezés leállása esetén nem valószínű, hogy Kína 3%-nál jelentősebb gazdasági növekedést produkáljon, és a reformok véghezvitele legalább öt évet venne igénybe. Ennek a relatíve gyenge adatnak igen jelentős következményei lennének mind Kína belső stabilitása mind a világgazdaság számára. Abban az esetben viszont, ha ez a belső fogyasztás fölfutásával járna, tehát a vagyon egy jelentősebb hányada kerülne a kis- és közepes jövedelműekhez, az akár pozitív hatással is lehet a világgazdaság egészére nézve. Ekkor a fogyasztás akár évi 5-6%-al nőhetne, ami az európai exportőrök számára mindeképpen kedvező. E mellett más térségekben is újabb és újabb munkahelyek jönnének létre, ahogy Kínában a jövedelmi viszonyok nőnek. Összességében Kína se járna rosszul - viszonylag fájdalommentesen ki lennének vezetve a rossz hitelek. Ami persze kérdés marad, hogy Kína így is képes lehet-e elérni a magas jövedelmű ország kategóriáját, mely jelen számítások szerint évi 5-6%-os növekedéssel 2027-re sikerülne. Ezzel a kérdéssel további bejegyzésekben fogok foglalkozni.

A protekcionista amerikai külpolitika további kihívásokat intézhet a kínai gazdaságnak: jelenleg Kína kereskedelmi többlettel rendelkezik, nagyjából a GDP 3,5%-ának megfelelő összeggel. Ezek megszűnte esetén még nagyobb belső eladósodottsággal lehet csak fönntartani a 6-7%-os növekedést. Az exportbevételek kiesését ugyanis csak úgy lehetne pótolni vállalati szinten, ha a kormány szubvenciókat alkalmazna, ami tovább erősítené az állami vállalatokat és gyengítené a lakosság vásárlóerejét.

Kína tehát elért egy pontot, ahol már a korábbi gyakorlatai nem működnek - külső és belső okokból kifolyólag egyaránt. Ez ahhoz hasonlít, ahogy Japán sem képes már húsz éve növekedési pályára állni, és Dél-Korea is hasonló problémákkal küzd, bár ezen országok már a magas jövedelmi kategóriába tartoznak, míg Kína éppenhogy közepes jövedelmű. Lehet természetesen hibáztatni az úgynevezett kínai modellt - pekingi konszenzust, és valóban, amennyiben korábban megtörténik a gazdasági liberalizáció, úgy a bankszektor rá lett volna kényszerítve arra, hogy piaci feltételek közt működjön. Ezzel együtt viszont Kínában nagyon szűk mezsgyén mozoghat a politika a társadalmi feszültségeket illetően, és a liberalizáció valószínűleg nagyobb vagyoni egyenlőtlenségeket okozott volna. És azt sem szabad elfelejteni, hogy Kína sikeresen emelt föl több száz millió embert az abszolút szegénységből.

http://carnegieendowment.org/chinafinancialmarkets/68708?lang=en

http://carnegieendowment.org/chinafinancialmarkets/66221?lang=en

http://carnegieendowment.org/chinafinancialmarkets/64452

https://geopoliticalfutures.com/chinas-economy-continues-decline/

https://www.ft.com/content/6e46e302-6878-11e7-8526-7b38dcaef614

http://www.oecd.org/eco/surveys/china-2017-OECD-economic-survey-overview.pdf